Rauta on kokenut kumppani, joka auttaa kestävyysraportoinnin velvoitteiden täyttämisessä, vastuullisuuden strategisessa kehittämisessä sekä viestinnän toteutuksessa.

Vastuullisuuden konsultti- ja viestintäpalvelut

Pakollinen kestävyysraportointi muutoksessa

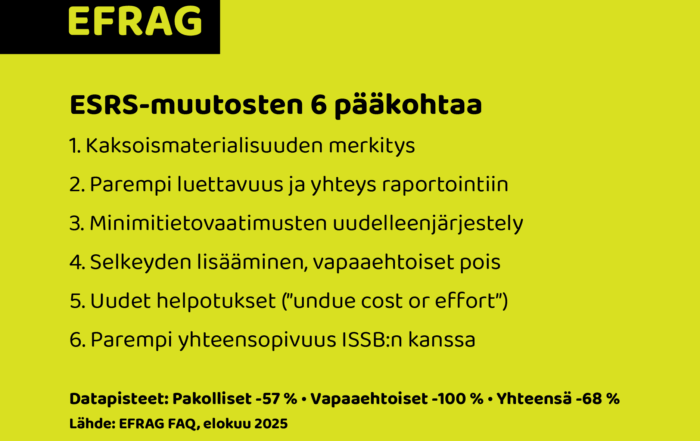

Euroopan Unionin yritysten kestävyysraportointia koskeva direktiivi (Corporate Sustainability Reporting Directive, CSRD) on muutoksen alla. Varmuutta raportoinnin kattavuudesta sekä siitä, millaisia yrityksiä pakollinen raportointi koskee, ei tässä vaiheessa ole. Tällä hetkellä voimassa oleva ns. Omnibus-hanke sisältää seuraavat, jo direktiiviin viedyt muutokset:

Omnibus-hankkeen pääkohdat sekä päivitetyt voimaantuloaikataulut (tilanne kesäkuussa 2025)

Omnibus-hankkeen pääkohdat (CSRD-muutokset):

- Raportointiaikataulujen siirto: toisen ja kolmannen vaiheen yrityksille lisäaikaa kestävyysraportointiin.

- Yksinkertaistukset ESRS-standardeihin: valinnaisuuksia ja lievennyksiä erityisesti sosiaalisen vastuun ja hallintotavan (S ja G) raportointiin.

- Vapaaehtoinen EU VSME -raporttimalli pk-yrityksille: kevyempi malli pk-toimittajien käyttöön suuryritysten tietopyyntöihin vastaamiseksi.

- Keskustelun avaaminen digitaalisen raportoinnin (ESEF-taggaus) lykkäyksestä: ehdotus siirtää koneluettavan raportoinnin velvoitteita myöhemmäksi.

Tiedossa olevat päivitetyt voimaantulon aikarajat (kesäkuun 2025 tilanne):

| Yritysryhmä | Alkuperäinen raportointivuosi | Päivitetty aikataulu (Omnibus) |

|---|---|---|

| Pörssilistatut suuret yritykset (jo nyt raportointivelvollisia, 2024 tilikausi) |

2025 (tilikausi 2024) | Ei muutosta |

| Suuret, pörssin ulkopuoliset yritykset (ei SME) | 2025 (tilikausi 2024) | Siirretty vuoteen 2026 (tilikausi 2025) |

| Listatut pk-yritykset | 2026 (tilikausi 2025) | Siirretty vuoteen 2028 (tilikausi 2027) – opt-out vuoteen 2029 asti |

| EU VSME -raporttimalli (vapaaehtoinen) | – | Käyttöön vuoden 2026 aikana |

Arvoketjun mukainen raportointi

Kestävyysraportoinnin vaatimuksiin kuuluu yhtiön arvoketjun mukainen raportointi. Tämä tarkoittaa, että raportoiva yhtiö tulee kysymään omaan arvoketjuunsa kuuluvien yhtiöiden kestävyystietoja, vaikka nämä yritykset eivät olisi pakollisen raportointivelvollisuuden alaisia.

EFRAG, Euroopan Unionin työryhmä, joka on suunnitellut CSRD-direktiivin sisällön, on tuottanut pk-yritysten tarpeisiin suunnitellun vapaaehtoisen raportointimallin (VSME), joka on yhtenevä CSRD:n vaatimusten kanssa.

Rauta on ollut mukana Suomen tilintarkastajat ry:n kanssa antamassa lausuntoja mallin kehityksessä. Kerromme mielellämme asiasta lisää myös suomalaiselle pk-kentälle.

Asiakkaitamme:

kestävyysraportointi ja vastuullisuus

Alko

Altia

Apotti

Apteekkariliitto

Canon Finland

Finnmatkat/TUI

Forcit

Haaga-Helia

Hartela

HOK-Elanto

JM Suomi

Kesko

Kiilto

Meconet

Metso

NCC Industry

Nokian Renkaat

Paulig

Pihlajalinna

Pukkila

Rakentamisen Laatu

RALA ry

Saga Furs

Seepsula

Senaatti-kiinteistöt

Serty

Suomen Autokierrätys

Suomen Messut

Suomen Sokeri

Tikkurila

Turun vesilaitos

Vaatelaastari

Varte

Vesilaitosyhdistys VVL

Kaksinkertainen olennaisuus (double materiality)

Vaikutusten olennaisuus

(impact materiality)

Yrityksen on raportoitava sen toiminnan olennaisista vaikutuksista ihmisiin ja ympäristöön lyhyellä, keskipitkällä tai pitkällä aikavälillä

Taloudellinen olennaisuus

(financial materiality)

Yrityksen on raportoitava kestävään kehitykseen liittyvistä seikoista, jotka voivat vaikuttaa yrityksen taloudelliseen kehitykseen lyhyellä, keskipitkällä tai pitkällä aikavälillä

ESRS-raportoinnin osa-alueet

1

Governance

Kestävän kehityksen hallinto ja organisaatio

2

Strategy

Tiedot strategiasta ja liiketoimintamallista

3

Impact, risk and opportinity management

Tiedot olennaisiin aiheisiin liittyvien vaikutusten, riskien ja mahdollisuuksien hallinnasta

4

Metrics and targets

Olennaisiin aiheisiin liittyvät mittarit ja tavoitetasot

Klikkaa ja lue lisää

Ota yhteyttä

Timo Rantanen

Strategiajohtaja

Johtava konsultti,

ESG

timo.rantanen@rauta.fi

040 511 6364

Joonas Leka

Junior associate

joonas.leka@rauta.fi

050 357 2502

Kestävyysraportoinnin ja

yritysvastuun konsulttipalvelut

Vastuullisuus- ja

markkinointiviestinnän palvelut